[선 1줄 요약]

엔화 절상 기대하지 말자

- 엔화는 오랫동안 절하 중인데, 왜 일본채는 장기시계열로 강세일까요? 심지어 붉은선 이하에서는 마이너스 금리에요. 내 돈을 빌려주고도 이자를 채무자에게 주는 그런 상황...

- 독일채와 일본채는 전통적으로 신뢰도가 높은 국채인데,

- 그건 아마도 독일과 일본이 가진 주요 선진국의 국채를 많이 보유했고 역사적으로 안정적인 환 변동성으로 장기간 안정적인 자산 보관이 가능했기 때문일 거라고 봐요. 변동성이 적다는 건 큰 장점이에요.

- 일본이 저성장 중인데도 선진국 대열에 서 있는 이유 중에 하나라고 봐요. 그런데 앞으로도 그럴까요?

- 코로나 이후에 엔화 절하는 도전을 받고 있어요. 아베노믹스는 엔화 절하를 정책적으로 유도했고 한 때 그 효과를 본 적도 있지만 지금은 달라보이는데요. 차트에서는 이미 엔화 절하 추세선을 그리기도 민망한 수준이에요.

- 일본 경제 회복의 신호탄일까요? 두 가지 시나리오가 있을 것 같아요.

- 1. 일본 국채의 신뢰도를 믿고 일본에 들어가려는 돈이 많다.

- 2. 못 믿을 유로&위안 보단 엔이 낫다.

- 이 두 시나리오에 대해 환 변동이나 국채수익률 예단하는 건 제 실력으로는 무리입니다만, 앞으로 보여드릴 지표들을 비추어 보면 1번 시나리오가 더 설득력이 있어요. 여기서 인사이트를 가져보면, 미국을 비롯한 주요 선진국과 일본의 경쟁자들이 기준금리를 올리는 국면이 시작된 이 시점에서,

- 일본 국채는 스스로의 가치를 증명하지 못하면 가격이 내려갈 거라는 점이에요. 더 쉽게 말하면, 일본채는 지금 아주 위험한 국면이라는 뜻이에요. 즉, 일본채가 매력이 점점 없어지고 있고 가격으로 그게 나타나고 있어요. 이미 주요 신평사의 국가 신용도에서 일본은 이미 한국에 우위를 가지고 있지 않아요. 저는 숫자만 보지 국뽕은 아녜요.

- 일본 경제 기초체력을 체크해봤습니다.

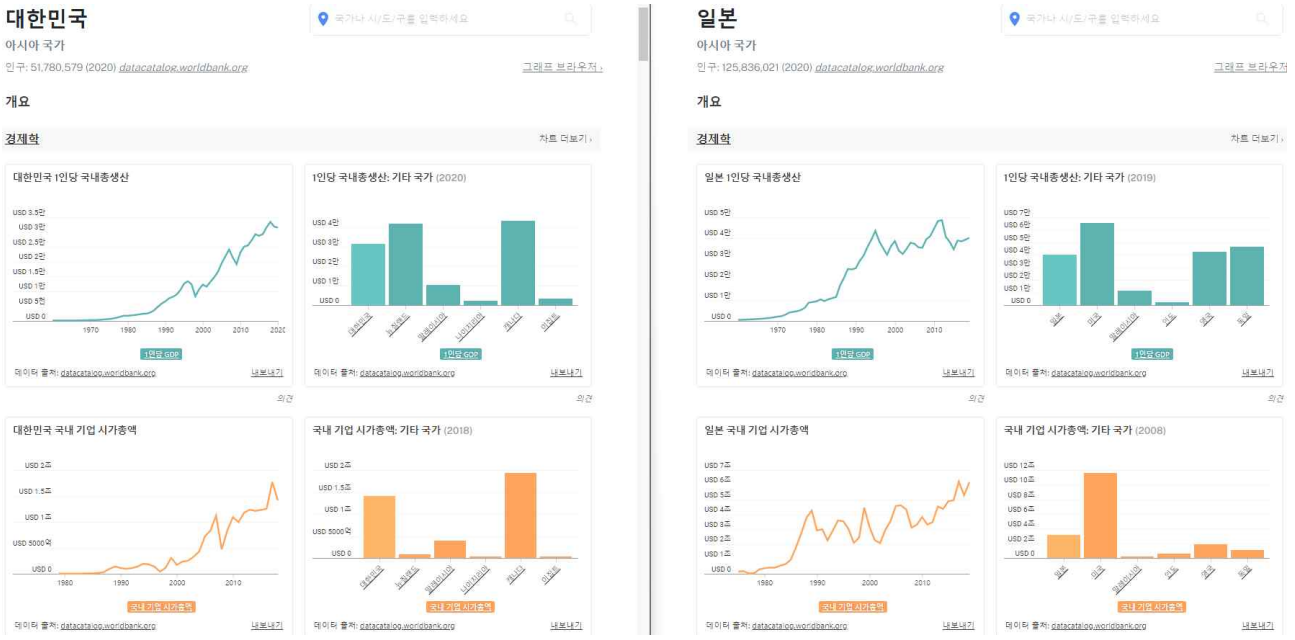

- 기왕이면 비교대상이 있으면 좋을 것 같아서 우리나라랑 비교했습니다. 검색일은 220517입니다.

- 한국의 시가 총액은 국내총생산과 비슷한 기울기를 가지는 걸 보면 국가 PBR도 비슷한 수준일 거라고 유추할 수 있습니다. 반면 일본은 시가총액 상승분에 비해 국내총생산이 정체중입니다. 일본의 국가 PBR은 멀티플이 높아져서가 아니라 생산이 정체되서 높아졌을 가능성이 있습니다.

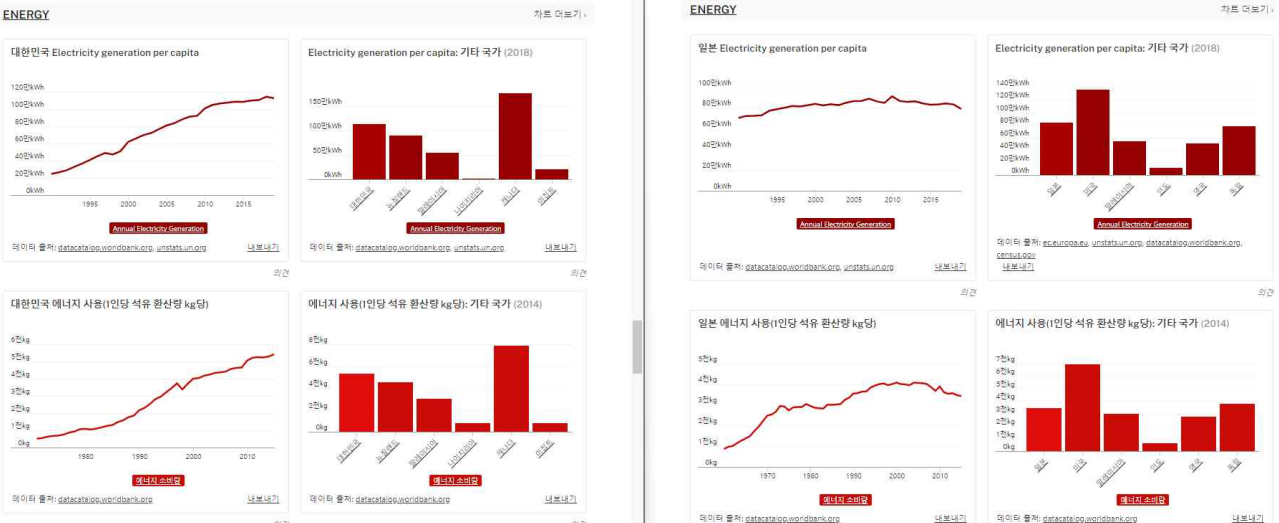

- 한국의 에너지 사용량은 지속적으로 추세를 가지고 증가 중이에요. 제조업의 에너지 사용량이 늘어났기 때문이라고 볼 수 있을 것 같아요. 반면 일본은 국가 단위에선 정체중이고 1인당 사용량은 역성장 중이에요. 일본이 지역별 산업 분산이 잘 되어 있었다는 점을 감안하면 수도에 에너지 사용량이 더 몰리고 있다고 유추할 수도 있을 것 같아요.

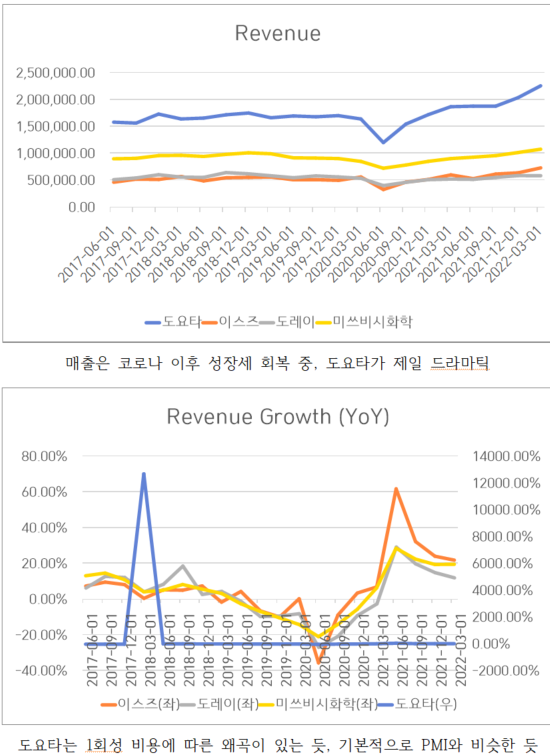

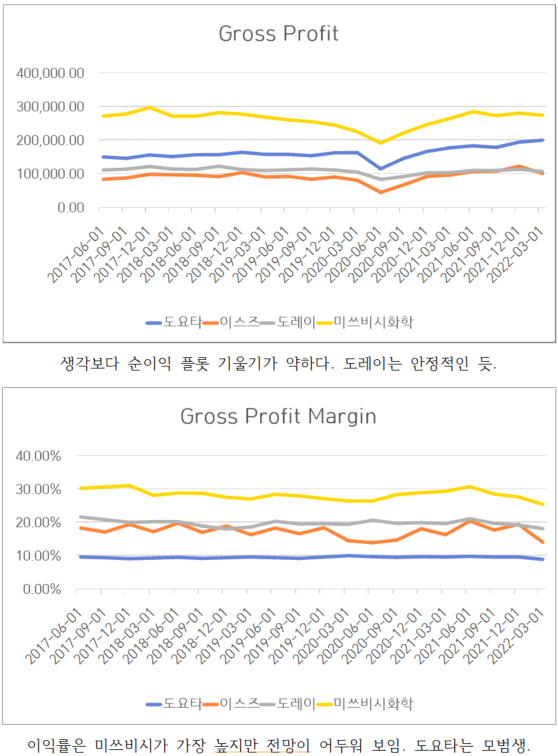

- 밑으로는 일본의 4개 기업을 가지고 아주 단순한 스크리닝을 해보려고 해요.

- 뷰 포인트는 매출액 대비 원가율과 영업이익률이에요. 과연 일본은 엔저 효과를 잘 누리고 있을까요?

- 미리 결론지으면 제가 본 일본의 4개 기업은 엔저로 인한 특수가 안보이는 것 같아요. 더 자세히 파봐야 알겠지만 그냥 모범생 같은 느낌이에요. 모멘텀도 신성장전략도 숫자만으론 못 보지만 히스토리컬한 측면에서 보면 그냥 플랫한 느낌? 더 세부적인 데이터를 원하는 분은 따로 연락주세요.

* 위 자료 출처는 Worldbank, 검색은 구글에서 했습니다. 검색어는 f‘{국가명} GDP Growth’입니다.

'널 납득시키는 전략 > 원자재와 헷지 전략' 카테고리의 다른 글

| 220923 무력한 장, 어떤 시그널을 보고 어떤 전략을 짤까? (5) | 2022.09.24 |

|---|---|

| 인플레 피크가 맞다면 우리는 뭘 준비해야 할까? (0) | 2022.07.15 |

| 천연가스, 구리, 소맥 업데이트와 환에서 얻는 아이디어 (2) | 2022.05.05 |

| Key Point : 엇갈리는 위안화와 원화의 포지션 (0) | 2022.04.26 |

| 팔라듐 관련주에 대한 개인적인 생각: 어설픈 관련 테마 따라가기 노노 (2) | 2022.03.15 |

댓글