| 이번 포스팅은 KB증권의 이은택 Strategist, 김민규, 하인환 Analyst 님의 KB 월간전략(2월 전략: 지금부터 복기, 경계, 기대할 것에 대해)를 상당 부분 인용하였습니다. 본 블로그는 상업적인 목적으로 이용되지 않고, 기타 수익이 발생하지 않고, 그 어떤 주체와도 이해관계가 없는 블로그이나 문제의 소지가 있을 수 있다면 지적해주시기 바랍니다. 바로 삭제하겠습니다. |

※ 보고서 내용도 정말 훌륭하지만 이 데이터, 차트 들을 꼭 기억해두고 싶어서 포스팅하게 되었어요.

[금리인상이 주식시장에 미치는 영향]

- 금리 인상이 단행되는 이유는 비정상의 정상화에요. 어떤 충격으로 인해서 인하했던 금리를 정상으로 되돌리는 과정이고 이 과정에는 경기가 회복되거나 확장되고 있다는 중앙은행의 인식이 수반돼요.

- 금리 인상 자체는 자금의 유동성을 줄이기 때문에 주식시장에 어느정도 부정적인 영향을 주지만, 경기가 회복되거나 확장되는 국면은 주식시장에 긍정적인 영향을 줘요.

- 반면, 금리 인상기에 경기가 위축되는 시그널이 포착되면 주식시장은 충격을 받아요.

- 이 모든 건 리스크 대비 리턴에 대한 기대가 더 크냐 작냐의 차이에서 와요. 투자자들은 현금, 금, 예적금, 국채, 부동산, 회사채, 주식 등을 줄세워 놓고 리스크 대비 리턴을 저울질해 투자에 대한 결심을 내리죠.

- 기준금리가 올라가면 예적금 금리가 오르고 국채나 회사채 금리와 차이가 적어지기 때문에 채권은 그 상대적인 매력이 예적금보다 낮아져요. 채권과 주식의 방향이 같을 지, 다를 지는 그 상대적인 매력이 결정해요.

- 결론은, 모든 자산의 매력은 상대적이라는 것이고, 시장 상황에 따라 판단해야 합니다.

[미국 PMI와 한국의 주식시장]

- PMI: 구매관리자지수, 기업의 구매 담당자를 대상으로 구매에 대한 여러 항목을 조사한 후 각 항목에 가중치를 곱해서 0 ~ 100 사이의 수치로 나타낸 지수. 일반적으로 50 이상이면 경기확장, 50 이하이면 수축을 의미

- CPI: 미국 소비자물가지수. 미국 가계의 소비여력을 볼 수 있고 인플레이션을 측정하는 중요한 지수로 판단

- USFFRTV(IR): 미국 연준의 목표 기준금리

- KORCOMP(PI): KOREA SE COMPOSITE INDEX (KOSPI)

- MDD: Maximum Draw Down, 최대낙폭지수, 쉽게 말해 일정기간의 이전 고점 대비 얼마나 떨어졌나

- ADP: Automatic Data Processing. 각종 지표 조사/발표 하는 회사 이름. 시총 100조원 넘는 나스닥 상장사에요

- 금리 인상기이면서 미국의 PMI가 추세적으로 꺾이는 해(2004, 2006, 2018, 2021)에 한국 증시는 약했어요

- 금리 인상이 한창이 었던 2005년은 PMI가 반등하면서 오히려 강세장이 펼쳐졌습니다.

[기대 인플레와 시장]

- Breakeven Inflation Rate는 미국의 일반 국채와 TIPS(인플레 연동 미국채) 간 수익률 격차. 인플레 전망 선행지표. 쉽게 설명하면 이게 오르면 물가 오르는 쪽에 베팅한 채권 트레이더가 있다는 뜻. 위 차트는 10년물로 계산한 BEI

- 횡보중일 땐 안 중요한데 방향성을 가지면 무섭네요. 우리의 코스피가 S&P500보다 BEI에 더 민감한 건 우리나라 산업의 근간이 제조업이기 때문에 인플레에 더 예민하기 때문이겠죠

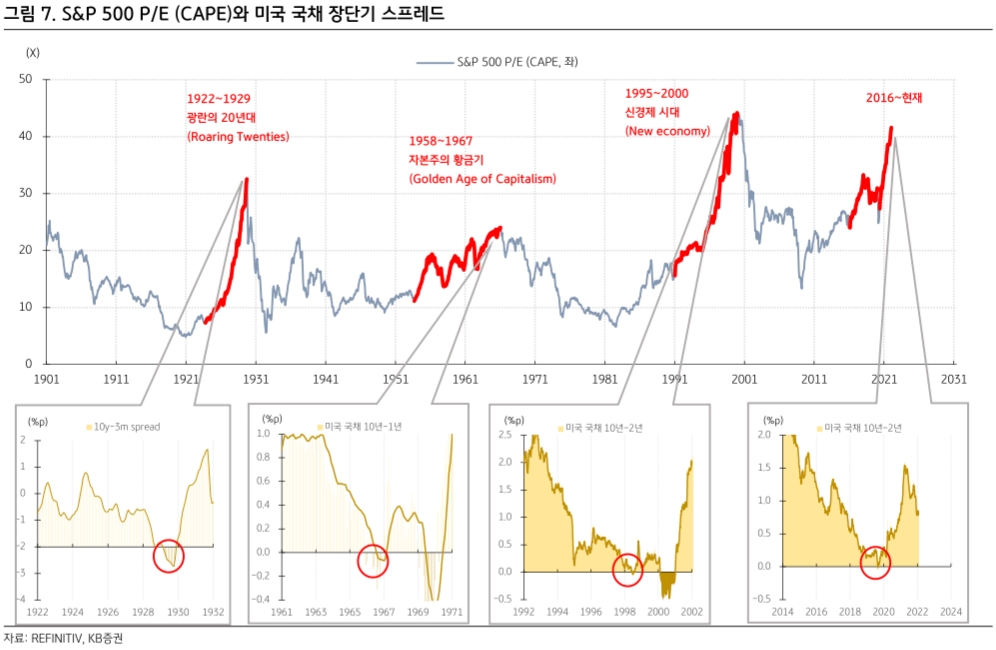

[버블 붕괴의 조건]

- 실업률과 인플레는 보통 Trade-off 관계이지만, 낮은 실업률 + 낮은 인플레 조합이 나타나면 투자자의 위험선호도 상승으로 이어져 버블이 발생해요.

- CAPE는 경기조정주가수익비율(CAPE, Cyclically-Adjusted Price Earnings Ratio)로 주가가 지난 10년 평균 주당순이익의 몇 배인지를 보여주는 지표에요. S&P500 CAPE = S&P500 실질가격 / S&P500 실질EPS의 과거 10년 평균

- 선을 그어 보면 버블은 실업률과 물가 중 하나가 튀었을 때 붕괴했어요. 지난 1년을 돌이켜보면 파월 의장은 인플레는 일시적일 것이라고 언급하면서 실업률과 고용율을 더 강조했었는데 왜 그랬을지 이해가 되는 부분이에요.

- 앞으로의 시장이 어려울 거라고 예상되는 부분이 여기에 다 있어요. 실업률과 인플레는 Trade-off 관계인데 고용을 유지하면서 인플레를 어떻게 누를 수 있을까요? 그리고 경기를 우리는 뭘 보고 예측해야 할까요?

[또 다시 강조하는 미 국채 장단기 스프레드]

- 시장이 인플레 때문에 연준이 계속 긴축을 할 것이고, 경기가 위축될 것이라고 예측한다면 단기금리는 급등(단기 채권 매도) 장기금리는 하락하거나 횡보(장기 채권 매수) 할 거에요.

- 이는 곧 장단기 스프레드의 축소 또는 역전 현상으로 관측될 거고 제가 계속해서 장단기 스프레드가 양(+)의 영역에 있다면 여전히 기회가 있을 거라고 생각하는 근거에요.

[과거 사례와 코스피 명목 주가, 선행 P/E로 하단 계산]

- 연준 긴축은 정해진 길이고, 경기 둔화가 기정 사실화 된다면...

- 명목주가 기준 -23 ~ -25% 수준의 하락이 가장 빈번했었고 이번 하락도 그 정도라고 계산한다면 2,500pt. 올해 최저점과 약 100pt 정도 차이가 나요.

- 선행 P/E 하락폭으로 보면 -30% 정도에서 바닥이 나왔었고 이 기준으로 12Mfwd P/E 10배를 계산하면 2,640pt

'널 납득시키는 전략 > 시황관' 카테고리의 다른 글

| 220204 글로벌 모니터링: 3년 만에 양(+)의 영역으로 들어온 독일 10년 만기 국채 수익률을 바라보며 (0) | 2022.02.04 |

|---|---|

| 220202 저녁에 작성한 설 연휴 간 주요 소식 (0) | 2022.02.02 |

| 220128 글로벌 모니터링 (0) | 2022.01.29 |

| 국장 지수 레버리지 ETF 투자자의 눈물나는 물타기 + 위태로운 저점잡기 (0) | 2022.01.25 |

| 나비효과: 미 연준의 기준금리 인상과 신규 발행 국내 회사채 동향으로 보는 Idea (0) | 2022.01.22 |

댓글