’21. 10. 20. 키움증권에서 ‘ECH 가격/스프레드, 고공 행진 중’이라는 제목의 간략한 화학 섹터 리포트를 내놨습니다. 1p의 짧은 분량이지만 내용은 가볍지 않았습니다. ECH(에피클로로히드린) 가격이 톤당 $3,238을 기록하며, 작년 동기 대비 약 140% 상승했다는 내용이 포함되어 있기 때문입니다. ECH는 메탄올 등을 원료로 하는 산업재로서 접착제, 계면활성재 등으로 쓰입니다. 가격 상승의 원인으로는 ① 중국의 친환경 정책 및 전력난에 따른 중국 내부 자체 ECH 공급 전망 불투명, ② 글로벌 공급 병목 현상에 따른 운송비 급등, ③ 브라질 바이오 디젤 생산량 감소(혼합 13% → 10%)에 따른 공급량 감소(부산물임), ④ 동남아 지역 코로나19 확산에 따른 글리세린 가격 급등으로 최근 스팟 가동성이 감소를 꼽았습니다. 현재 국내 ECH 총 생산능력은 15.5만톤으로 롯데정밀화학 84%, 한화솔루션 16%의 M/S를 형성하고 있습니다.

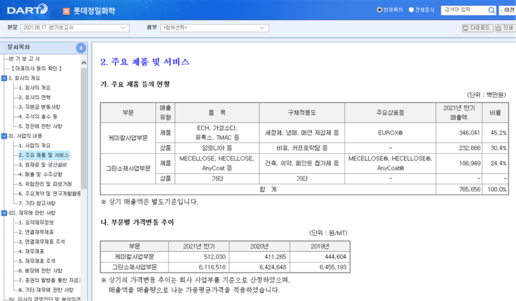

’21년 상반기 반기보고서에 따르면 롯데정밀화학은 ECH를 비롯한 전통케미칼 사업 부분의 매출 비중이 75.6%를 차지하고 있으며 ECH를 포함하고 있는 케미칼사업부문의 매출 비중은 45.2%입니다.

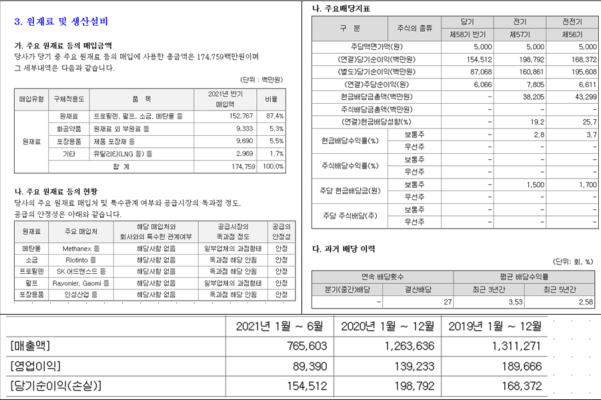

동 보고서에서는 원재료의 비중은 화학 원재료의 비중이 87.4%에 달하고 원재료 공급시장의 독과점 정도가 일부 원재료에 대해 일부업체의 과점형태를 띄고 있지만 공급은 안정적이라고 언급하고 있습니다. 초기 투자금이 큰 장치산업이자 가치주로서 실적이 꾸준하게 나오고 배당성향도 괜찮아 보입니다. 영업이익률도 개선되어가는 모양새인데 리스크로는 ECH 경쟁사의 생산 재개 정도로 볼 수 있겠습니다.

’21. 10. 8. SK증권에서는 이런 롯데정밀화학의 이익 개선뿐 아니라 성장스토리를 하나 더 제시한 ‘본업의 강세와 남아있는 총알’이라는 리포트를 발간했습니다. 최근 국내에서도 주변에서 찾아볼 수 있는 대체육의 원료인 셀룰로스입니다. 대체육 시장이 커지면서 최근 증설한 셀룰로스의 실적 반영이 기대된다는 부분이다. 그런데 이게 끝이 아닙니다. 최근 신재생에너지로 수소경제가 주목받으면서 촉발된 이슈인데요. 수소는 보관이 어려운 특성 때문에 장거리 운송 및 저장에 불리함을 가지지만 액체 형태로 저장 가능한 암모니아(NH3)가 에너지 캐리어로서 역할을 할 수 있다는 점입니다. 국내에는 아직 암모니아 직접 생산이 가능한 곳이 없지만 롯데정밀화학이 국내 유통 1위이자 글로벌 6위의 암모니아 저장 능력을 가지고 있다는 점이 또 다른 모멘텀으로 작용할 수 있다는 분석도 있습니다. 다만 이 셀룰로스와 암모니아는 아직 실적으로서 숫자로 찍히고 있지 않은 만큼 향후 회사의 행보에 주목하면서 접근할 필요가 있겠습니다.

'널 납득시키는 전략 > 국장 개별종목' 카테고리의 다른 글

| 영업이익 증가가 예상되는 시총 1조 이상, PBR 1 이하 저평가 중대형주 스크리닝 (0) | 2022.01.31 |

|---|---|

| 1월장에서 버틴 돈 잘 벌고 있는 소형주 스크리닝 (0) | 2022.01.30 |

| LG에너지솔루션 확약 물량 중 출회 물량 예상치와 패시브 자금 유입 추정 (0) | 2022.01.12 |

| 뭐가 좋아지는지 알고는 있자 - LG이노텍(011070) (0) | 2021.12.27 |

| 구조적으로 성장하는 의료미용기기 - 클래시스 (0) | 2021.12.21 |

댓글